Tipos de Sociedades

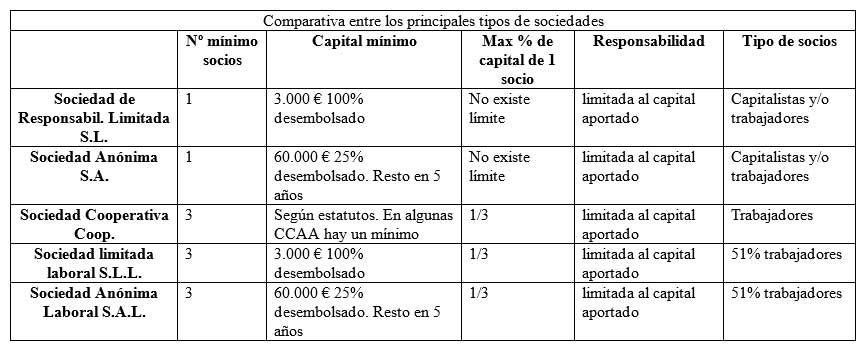

La Sociedad de Responsabilidad Limitada (S.L.)

Características:

- Grado de utilización: Es el tipo de sociedad más habitual, sobre todo en el caso de pequeños empresarios y la más recomendable para operar en el tráfico jurídico para la mayoría de las actividades comerciales. En 2009 había en España según datos del Directorio Central de Empresas del INE, 1.140.820 sociedades limitadas, el 34% de las empresas, sólo por detrás de las personas físicas individuales, que suponen el 53,46%.

- Nº mínimo de socios: 1

- Capital mínimo: 3.000 €

- Responsabilidad de los socios: solidaria entre ellos y limitada al capital aportado.

- Clase de socios: trabajadores y/o capitalistas.

- División del capital social: Participaciones.

- Obligaciones fiscales: Impuesto de sociedades e IVA

- Régimen Seguridad Social: régimen de autónomos para administradores y socios que tengan control de la sociedad. El resto en régimen general.

- Órganos de Administración: Junta General de socios y Administrador/es o Consejo de Administración.

- Ventajas:

- Responsabilidad frente a acreedores limitada al capital social y bienesa nombre de la empresa.

- Sencillez en cuanto a trámites burocráticos, tanto para su constitución como para su mantenimiento, con una gestión simplificada en comparación con la S.A.

- Costes de constitución asequibles: sobre 600 €, capital y S.S. aparte

- Capital social mínimo exigido relativamente bajo: 3.006 €

- El nº de socios es el mínimo posible, uno, por lo que puede ser unipersonal.

- Inconvenientes:

- Las participaciones no son fácilmente transmisibles. Su venta queda regulada por los estatutos de la sociedad y la Ley, teniendo prioridad los restantes socios.

- Si para obtener la financiación necesaria el banco nos pide garantías personales, la responsabilidad limitada se está “evaporando” en gran medida.

- Regulación legal: Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital. Sustituye a la Ley 2/1995, de 23 de marzo.

La Seguridad Social obliga a cotizar en diferentes regímenes según el tipo de sociedad que se decida crear, la participación en la misma (incluida la suma con cónyuges y familiares de hasta 2º grado) y las funciones desempeñadas dentro de ella.

Por ello, una de las preguntas más recurrentes a la hora de crear una nueva sociedad es en qué régimen debe darse de alta un socio de la misma. Existen tres regímenes posibles: Régimen General, Régimen General Asimilado o Régimen de Autónomos.

Se debe tener en cuenta que quién cotice en el Régimen General Asimilado quedará excluido de la protección por desempleo y del Fondo de Garantía Salarial (FOGASA). Ello se trata de una garantía de que nadie con cierto control dentro de una sociedad debido a su cargo pueda, por ejemplo, autodespedirse y realizar un fraude a la Seguridad Social.

¿En qué Régimen debo darme de alta?

A fin de responder a las dudas más habituales al respecto, se describe a continuación las diferentes casuísticas en las sociedades de capital y en las sociedades laborales, previa breve descripción de cada una de ellas.

SOCIEDADES DE CAPITAL

Se denominan sociedades de capital, que tendrán carácter mercantil, la sociedad de responsabilidad limitada o sociedad limitada (S.L.), la sociedad anónima (S.A.) y la sociedad comanditaria por acciones (S.Com. p.A.).

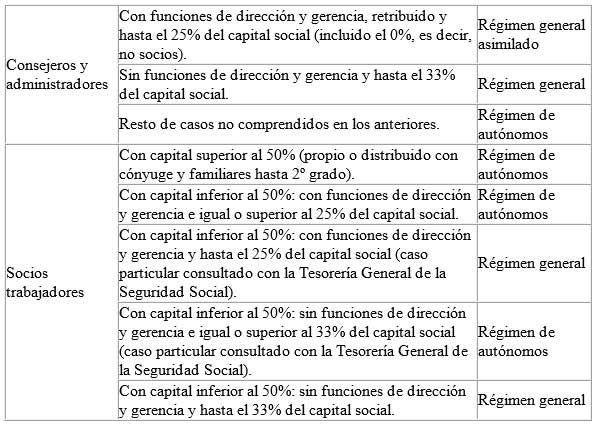

A continuación, se detalla quién se incluye en cada uno de los regímenes en las citadas sociedades de capital según sus funciones y control de la misma:

Régimen general: trabajadores por cuenta ajena y socios trabajadores (aun cuando sean miembros de su órgano de administración), si no realizan funciones de dirección y gerencia en la sociedad ni posean su control (*).

Régimen general asimilado (sin desempleo ni FOGASA): consejeros y administradores que ejerzan funciones de dirección y gerencia de la sociedad (siendo retribuidos por ello o por su condición de trabajadores por cuenta de la misma) y que no posean su control (*).

Régimen de autónomos: consejeros, administradores y socios trabajadores que ejerzan funciones de dirección y gerencia de la sociedad, o presten otros servicios, y que posean el control efectivo de la misma (*). También se incluyen los socios trabajadores que no realizan funciones de dirección y gerencia pero que dispongan de al menos el 50% del capital social de la sociedad.

(*) Se considera que se posee el control efectivo de una sociedad de capital si concurre alguna de las siguientes circunstancias:

– Al menos el 50% del capital social distribuido entre socios con los que conviva y a quienes se encuentre unido por vínculo conyugal o parentesco por consanguinidad, afinidad o adopción, hasta segundo grado.

– Participación en el capital social igual o superior al 33%.

– Participación en el capital social igual o superior al 25%, si se tiene atribuidas funciones de dirección y gerencia de la sociedad.

En resumen,

SOCIEDADES LABORALES:

Las Sociedad Laborales son sociedades anónimas o de responsabilidad limitada que cumplen los siguientes requisitos (artículo 1.2. de la Ley 44/2015, de 14 de octubre, de Sociedades Laborales y Participadas):

– Que al menos la mayoría del capital social sea propiedad de trabajadores que presten en ellas servicios retribuidos de forma personal y directa, en virtud de una relación laboral por tiempo indefinido.

– Si ninguno de los socios es titular de acciones o participaciones sociales que representen más de la tercera parte del capital social, salvo que:

i. La sociedad laboral se constituya inicialmente por dos socios trabajadores con contrato por tiempo indefinido, en la que tanto el capital social como los derechos de voto estarán distribuidos al 50%, con la obligación de que en el plazo máximo de 36 meses se ajusten al límite establecido en este apartado.

ii. Se trate de socios que sean entidades públicas, de participación mayoritariamente pública, entidades no lucrativas o de la economía social, en cuyo caso la participación podrá superar dicho límite, sin alcanzar el 50% del capital social.

En este caso, la distribución de los socios trabajadores en cada uno de los regímenes es la siguiente:

- Régimen general: socios trabajadores, cuya participación en el capital social se ajuste a lo establecido en el artículo 1.2.b) de la Ley 44/2015, de 14 de octubre, aun cuando formen parte del órgano de administración (no siendo retribuidos), si no desempeñan funciones de dirección y gerencia de la sociedad ni posean su control (^).

- Régimen general asimilado (sin desempleo ni FOGASA): socios trabajadores con funciones de dirección y gerencia de la sociedad (siendo retribuidos por ello o por su vinculación simultánea a la sociedad mediante una relación laboral de alta dirección) y no posean el control efectivo de la misma (^).

- Régimen de autónomos: socios trabajadores que posean el control efectivo de la sociedad (^).

(^) Se considera que se posee el control efectivo de una sociedad laboral cuando:

- La participación en el capital social junto con la de su cónyuge y parientes por consanguinidad, afinidad o adopción hasta el 2º grado con los que convivan alcance, sea de al menos, el 50%, salvo que se acredite que el ejercicio del control efectivo de la sociedad requiere el concurso de personas ajenas a las relaciones familiares.