El finiquito se define como la liquidación de todas las percepciones devengadas y no cobradas por el trabajador cuando finaliza su relación laboral con la empresa, sea por el motivo que sea.

En todo finiquito van a aparecer, como norma general las siguientes percepciones:

- Liquidación de las gratificaciones extraordinarias.

- Liquidación de las vacaciones.

- Salario de tramitación, y

- En su caso indemnizaciones por traslado, suspensión o despido.

1.1 Liquidación de gratificaciones extraordinarias.

Las gratificaciones extraordinarias se devengan durante varios meses (generalmente 6 meses o 1 año), adquiriendo el derecho a cobrarla entera cuando se haya completado dicho periodo de cotización.

Pero si se rompe la relación laboral antes de completar dicho periodo de devengo, el trabajador tendrá derecho a percibir la parte proporcional de las gratificaciones extraordinarias devengadas hasta la fecha del cese.

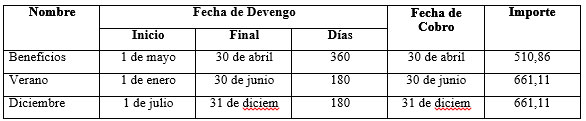

Ejemplo: Trabajador del grupo 5 de cotización, que entre sus haberes figura el percibir 3 pagas extraordinarias, con las siguientes características:

Este trabajador rompe su relación laboral con la empresa el día 25 de octubre. Veamos el importe de las pagas extra que tiene derecho a percibir:

- De la paga de beneficios tiene cotizado desde el 1 de mayo hasta el 25 de octubre, es decir 175 días de los 360 en que se devenga. Por tanto cobrará 510,86*(175/360)=248,33€

- De la paga de verano, no percibirá nada, porque la devengó entera y la cobró entera.

- De la paga de diciembre ha devengado 115 días de los 180, por tanto percibirá 661,11*(115/180) = 422,38€

Nota: Para los grupos de cotización que calculan sus nóminas de forma diaria (grupos del 8 al 11) hay que tener en cuenta que el primer semestre del año tiene 181 días (182 si es bisiesto) y el segundo 184 y que el año son 365 días (366 si es bisiesto).

1.2 Liquidación de las vacaciones.

Hay que partir de la base de que las vacaciones son un derecho del trabajador, y que finalizado el devengo de las mismas, se pierde el derecho a disfrutarlas, no pudiendo en ningún caso reclamar su abono, salvo acuerdo con la empresa, el trabajador puede disfrutarlas con posterioridad a su devengo.

En el único supuesto en que se puede reclamar el abono de las vacaciones es cuando se rompe la relación laboral del trabajador con la empresa.

En primer lugar hay que tener en cuenta el periodo en que se devengan las mismas. Siempre se devengan anualmente, pero dependiendo del convenio el inicio no es siempre el mismo. Si el convenio no dice nada se devengarán del 1 de enero al 31 de diciembre de cada año.

En segundo lugar hay que tener en cuenta cuales son las percepciones a que se tiene derecho durante el periodo de vacaciones. Esto viene definido en el convenio.

Ejemplo: Supongamos un trabajador que durante sus vacaciones percibe las siguientes retribuciones:

* Salario base: 700 €/mes

* Antigüedad (10%) 70

* Incentivos 45

El devengo de las vacaciones se produce por año natural. Como en casi todos los convenios tiene derecho a 30 días de vacaciones retribuidas. El 25 de octubre el trabajador cesa en la empresa y ya ha disfrutado de 12 días de vacaciones.

De 1 de enero a 25 de octubre (295 días) ha devengado 24,58 días de vacaciones (30 x 295/360) de los 30 que le corresponden, de los cuales ha disfrutado ya 12 días. Por tanto le quedan por percibir 12,58 días.

Por cada día de vacaciones cobrará 815/30 = 27,17€. Por tanto, por los 12,58 días cobrará 12,58 x 27,17 = 341,18€

1.3 Salario de tramitación.

En el supuesto de que un contrato esté denunciado en Magistratura, permanecen intactos todos los derechos del trabajador hasta la fecha en que el juez se pronuncie, y estos se integrarán en sus correspondientes conceptos.

1.4 Indemnizaciones por traslados, suspensiones o despidos.

No tienen la consideración de salarios las cantidades percibidas por el trabajador en concepto de indemnizaciones correspondientes a traslados, suspensiones o despidos.

Las bases de cotización y del I.R.P.F. en los finiquitos.

Sólo hay que tener presente lo siguiente:

- Las gratificaciones extraordinarias se incluyen de igual forma que si las hubiera percibido en el mes correspondiente a cada paga.

- Las vacaciones cotizan como un concepto salarial más, pero no se incluyen en las cotizaciones del mes en que se liquidan, sino que cotizan aparte, en una liquidación complementaria.

- El salario de tramitación cotiza según el concepto de que se trate.

- Las indemnizaciones no cotizan en ningún caso a la Seguridad Social, pero para el I.R.P.F. si sobrepasan los límites a los que da derecho la legislación laboral, tributan por ese exceso, y por tanto, ese exceso forma parte de la base de retención.